Maşın öyrənmə texnikası tədarük zəncirlərində ehtimal olunan mühasibat saxtakarlığını proqnozlaşdırır

Mühasibat fırıldaqlarının günahkarları öz texnikalarında daha da təkmilləşdikcə, fırıldaqçılığın aşkarlanması onun oyununu gücləndirməlidir. Şükürlər olsun ki, bir qrup tədqiqatçı təkcə bir firmada fırıldaqçılığı təhlil etməyə qadir olmayan, həm də bütün təchizat zəncirləri və sənayelər üzrə ehtimal olunan saxtakarlığı proqnozlaşdıra bilən yeni maşın öyrənmə “dedektivi” hazırladılar.

Komandanın yanaşmasını təsvir edən məqalə avqustun 28-də Big Data Mining and Analytics jurnalında dərc olunub.

Maliyyə hesabatı fırıldaqçılığı və ya daha çox mühasibat saxtakarlığı korporativ fırıldaqçılığın daha az rast gəlinən formasıdır, lakin bu, dünyanın ən bahalı cinayətidir. Ola bilsin ki, ağ yaxalıq cinayətinin ən məşhur halları mühasibat fırıldaqçılığı hesab oluna bilər, o zaman müəssisə özünün maliyyə hesabatlarında və ya digər qiymətləndirmə məlumatlarında onu olduğundan daha gəlirli göstərmək üçün manipulyasiya edir.

ABŞ-ın enerji firması Enron-un iflası, ABŞ tarixində ən böyük iflas onların mühasibat firması ilə sövdələşərək kitab hazırlaması nəticəsində baş verib. 2008-ci ildə Lehman Brothers balans fırıldaqları yolu ilə təxminən 50 milyard dollar borcunu gizlədərək müflisləşdiyi üçün müflis olduğunu elan etdi. 2010-cu illərin sonlarında amerikalı investisiya müşaviri Bernie Madoff müştəriləri 65 milyard dollarla aldada bildi.

Maliyyə hesabatlarının saxtakarlığından zərər çəkən təkcə investorlar deyil. Yüz minlərlə iş yeri itirilə bilər, icmalar xarabalığa çevrilə bilər və ən ekstremal hallarda zərbə vurmaqla milli iqtisadiyyatların sabitliyinə təhlükə yarada bilər.

Bu cür fırıldaqçılıq təhlükəsinə baxmayaraq, səlahiyyətlilər üçün tutmaq çox çətindir. Hesabat dövrünün bitməsinə az qalmış şirkətin performansında qəfil artım və ya rəqabət aparan firmaların satışları ləng qalarkən satış artımı kimi qırmızı bayraqlar yalnız uğurların və ya üstün məhsulun nəticəsi ola bilər. Beləliklə, onilliklər ərzində məhkəmə ekspertləri manipulyasiyanı aşkar etmək üçün statistik təhlildən istifadə etdilər.

https://googleads.g.doubleclick.net/pagead/ads?gdpr=0&us_privacy=1—&gpp_sid=-1&client=ca-pub-0536483524803400&output=html&h=188&slotname=2793866484&adk=1121470953&adf=1873531024&pi=t.ma~as.2793866484&w=750&abgtt=6&fwrn=4&lmt=1725430247&rafmt=11&format=750×188&url=https%3A%2F%2Ftechxplore.com%2Fnews%2F2024-09-machine-technique-accounting-fraud-chains.html&wgl=1&uach=WyJXaW5kb3dzIiwiNy4wLjAiLCJ4ODYiLCIiLCIxMjguMC42NjEzLjExNCIsbnVsbCwwLG51bGwsIjY0IixbWyJDaHJvbWl1bSIsIjEyOC4wLjY2MTMuMTE0Il0sWyJOb3Q7QT1CcmFuZCIsIjI0LjAuMC4wIl0sWyJHb29nbGUgQ2hyb21lIiwiMTI4LjAuNjYxMy4xMTQiXV0sMF0.&dt=1725429870765&bpp=4&bdt=4014&idt=4562&shv=r20240829&mjsv=m202408290101&ptt=9&saldr=aa&abxe=1&cookie=ID%3D08d2e043f5bbfc0a%3AT%3D1725429871%3ART%3D1725429871%3AS%3DALNI_MaHJJX8BqxuAq2wxr8H7O7aS4T8Ug&eo_id_str=ID%3Dce00467d6bb06b91%3AT%3D1725429871%3ART%3D1725429871%3AS%3DAA-AfjZO2jM0my6AfPtSpS1FflB_&prev_fmts=0x0%2C1903x919&nras=2&correlator=69634705896&frm=20&pv=1&rplot=4&u_tz=240&u_his=1&u_h=1080&u_w=1920&u_ah=1040&u_aw=1920&u_cd=24&u_sd=1&dmc=4&adx=447&ady=1766&biw=1903&bih=919&scr_x=0&scr_y=0&eid=44759876%2C44759927%2C44759837%2C31086548%2C31086589%2C31086638%2C31086687%2C44795921%2C95330278%2C95338227%2C95341534%2C95341662%2C31086141%2C95340845%2C95341515%2C95341518&oid=2&pvsid=1772922765507543&tmod=1475486177&uas=0&nvt=1&ref=https%3A%2F%2Fphys.org%2F&fc=1920&brdim=0%2C0%2C0%2C0%2C1920%2C0%2C0%2C0%2C1920%2C919&vis=1&rsz=%7C%7CpeEbr%7C&abl=CS&pfx=0&fu=128&bc=31&bz=0&td=1&tdf=2&psd=W251bGwsbnVsbCxudWxsLDNd&nt=1&ifi=2&uci=a!2&btvi=1&fsb=1&dtd=M

Lakin bu cür səylər çox əmək tələb edir və böyük həcmdə məlumatların trolunu tələb edir. Nəticə etibarı ilə, səlahiyyətli orqanlar təsadüfi auditlərdən asılı olurlar, lakin bu o deməkdir ki, əksər firmalar çox vaxt yoxlanılmır.

“Məsələləri daha da pisləşdirən odur ki, son illərdə fırıldaqçılar tətbiq etdikləri texnikalarda getdikcə daha təkmilləşiblər” dedi məqalənin aparıcı müəllifi və Proqram Mühəndisliyi Məktəbinin və Ağıllı Şəbəkələr və Şəbəkələrin Açar Laboratoriyasının dosenti Chenxu Wang Xi’an Jiaotong Universitetində təhlükəsizlik. “Bu, hakimiyyətlə fırıldaqçılar arasında bitməyən, riyazi silahlanma yarışıdır.”

Xi’an Jiaotong Universitetindən Menqqin Wang, “Mühasibat saxtakarlığını avtomatik müəyyən etmək və təsadüfi audit günlərini geridə qoymaq üçün effektiv və dəqiq bir alqoritm lazımdır” dedi.

Mövzu üzrə ixtisaslaşmış bir sıra riyaziyyatçılar və kompüter alimləri maşın öyrənməsindən istifadə etməklə bu baxımdan müəyyən uğurlar əldə ediblər. Amma indiyə qədər bu yanaşma yalnız ayrı-ayrı firmalara tətbiq olunub.

“Bu, fırıldaqçılıq göstəricilərini də təklif edə bilən müxtəlif firmalar arasında tez-tez yaranan mürəkkəb münasibətləri nəzərdən qaçırır” dedi, başqa bir komanda üzvü, lakin Shenzhen, Hong Kong Çin Universitetində Shenzhen Maliyyə İnstitutundan Yi Long. “Bir şirkətlə maliyyə hesabatı saxtakarlığında sövdələşən mühasibat firmasının digər şirkətlərlə fırıldaqçılıq fəaliyyəti ilə məşğul olma ehtimalı artır”.

Həm də fırıldaqçı münasibətlərin yayıldığı təkcə mühasibat firmaları və onların müştəriləri arasında deyil. Mühasibat fırıldaqçılığı təcrübələri tədarük zəncirlərini yuxarı və aşağı yaya bilər və ya sənayelər arasında üfüqi şəkildə davam etdirilə bilər.

Lakin məlumatları tək bir firmadan kənara daxil etmək hesablama xərclərinin mütənasib artması deməkdir. Bundan əlavə, mövcud maşın öyrənmə yanaşmaları kompüter modelinə nəyinsə saxtakarlıq kimi təsnif edilməsini öyrətmək üçün istifadə edilən nümunələrdə ciddi disbalansdan əziyyət çəkir, çünki normal, saxta olmayan nümunələr faktiki fırıldaqçılıq hallarını xeyli üstələyir. Bu balanssızlıq, fırıldaqçılıq olmayan hallara üstünlük verən qərəzli kompüter modellərinə gətirib çıxara bilər ki, bu da fırıldaqçılıq fəaliyyətinin dəqiq aşkarlanmasını çətinləşdirir.

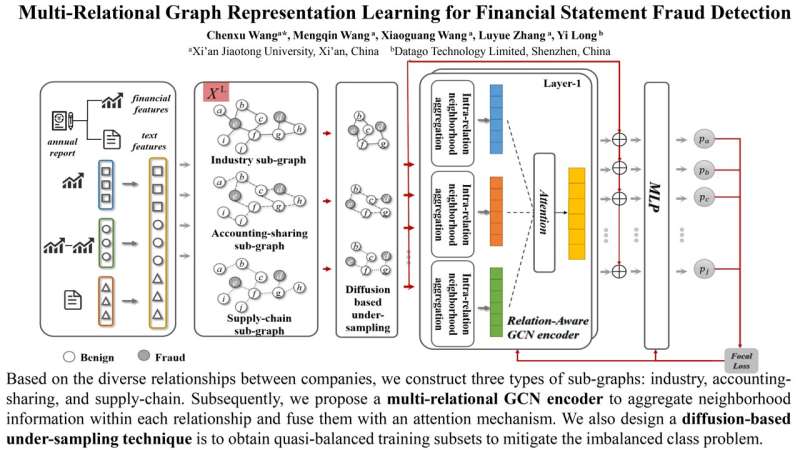

Bütün bu çətinliklərin öhdəsindən gəlmək üçün tədqiqat qrupu qrafik nəzəriyyəsi sahəsindən götürülmüş riyazi metodlarla birləşən maşın öyrənmə texnikasını inkişaf etdirdi.

Onların hazırladıqları qabaqcıl süni intellekt maliyyə-fırıldaq detektivi müxtəlif şirkətlər, fərdlər və məhsullar (qovşaqlar kimi təsvir olunur) arasındakı əlaqələri və ya əlaqələri (kənar kimi təsvir olunur) riyazi şəkildə təmsil edən bir qrafiki, strukturu əhatə edir. Və çox əlaqəli qrafiklər qovşaqlar arasında müxtəlif əlaqələrin təmsil olunmasına imkan verən bir çox növ kənarlara imkan verir və onlar arasındakı əlaqələrin mürəkkəbliyini daha əhatəli şəkildə təqdim edir.

FraudGCN adlanan detektivin özü isə qrafik konvolyusiya şəbəkəsidir və ya GCN, qrafik strukturlaşdırılmış məlumatlar üzərində işləmək üçün nəzərdə tutulmuş neyron şəbəkə növüdür. Şəkillər kimi şəbəkəyə bənzər məlumatlar üzərində işləyən ənənəvi neyron şəbəkələrdən fərqli olaraq, GCN-lər qrafiklər şəklində təqdim olunan məlumatlar üzərində işləyə bilər.

https://googleads.g.doubleclick.net/pagead/ads?gdpr=0&us_privacy=1—&gpp_sid=-1&client=ca-pub-0536483524803400&output=html&h=188&slotname=2793866484&adk=1121470953&adf=1897700409&pi=t.ma~as.2793866484&w=750&abgtt=6&fwrn=4&lmt=1725430247&rafmt=11&format=750×188&url=https%3A%2F%2Ftechxplore.com%2Fnews%2F2024-09-machine-technique-accounting-fraud-chains.html&wgl=1&uach=WyJXaW5kb3dzIiwiNy4wLjAiLCJ4ODYiLCIiLCIxMjguMC42NjEzLjExNCIsbnVsbCwwLG51bGwsIjY0IixbWyJDaHJvbWl1bSIsIjEyOC4wLjY2MTMuMTE0Il0sWyJOb3Q7QT1CcmFuZCIsIjI0LjAuMC4wIl0sWyJHb29nbGUgQ2hyb21lIiwiMTI4LjAuNjYxMy4xMTQiXV0sMF0.&dt=1725429870770&bpp=4&bdt=4018&idt=4731&shv=r20240829&mjsv=m202408290101&ptt=9&saldr=aa&abxe=1&cookie=ID%3D08d2e043f5bbfc0a%3AT%3D1725429871%3ART%3D1725429871%3AS%3DALNI_MaHJJX8BqxuAq2wxr8H7O7aS4T8Ug&eo_id_str=ID%3Dce00467d6bb06b91%3AT%3D1725429871%3ART%3D1725429871%3AS%3DAA-AfjZO2jM0my6AfPtSpS1FflB_&prev_fmts=0x0%2C1903x919%2C750x188&nras=2&correlator=69634705896&frm=20&pv=1&rplot=4&u_tz=240&u_his=1&u_h=1080&u_w=1920&u_ah=1040&u_aw=1920&u_cd=24&u_sd=1&dmc=4&adx=447&ady=3266&biw=1903&bih=919&scr_x=0&scr_y=0&eid=44759876%2C44759927%2C44759837%2C31086548%2C31086589%2C31086638%2C31086687%2C44795921%2C95330278%2C95338227%2C95341534%2C95341662%2C31086141%2C95340845%2C95341515%2C95341518&oid=2&pvsid=1772922765507543&tmod=1475486177&uas=0&nvt=1&ref=https%3A%2F%2Fphys.org%2F&fc=1920&brdim=0%2C0%2C0%2C0%2C1920%2C0%2C0%2C0%2C1920%2C919&vis=1&rsz=%7C%7CpeEbr%7C&abl=CS&pfx=0&fu=128&bc=31&bz=0&td=1&tdf=2&psd=W251bGwsbnVsbCxudWxsLDNd&nt=1&ifi=3&uci=a!3&btvi=2&fsb=1&dtd=M

FraudGCN özü müxtəlif sənaye əlaqələrini, tədarük zənciri əlaqələrini və paylaşılan mühasibat firmasının audit təcrübələrini əks etdirən çox əlaqəli qrafik qurur və bununla da bu əlaqələrdən irəli gələn zəngin məlumatları, xüsusən də qovşaqların xüsusi “məhəllələri”ndə aşkar edilən təfərrüatları əldə edir. qrafiklər. Bu cür məlumatları birləşdirməklə, FraudGCN nəinki mövcud ehtimal edilən saxtakarlıq fəaliyyətlərini göstərən nümunələri müəyyən etmək qabiliyyətini gücləndirir, həm də onların harada yarana biləcəyini proqnozlaşdırır.

Nəhayət, maşın öyrənməsi ilə fırıldaqçılığın aşkarlanması üzrə əvvəlki səylərdən fərqli olaraq , FraudGCN modelin yenidən hazırlanmasına ehtiyac olmadan yeni qovşaqların əlavə edilməsini idarə edə bilir, onun uyğunlaşma qabiliyyətini və miqyasını artırır.

Komanda, performansını qiymətləndirmək üçün FraudGCN-ni Çində siyahıya alınmış şirkətlərin real dünya məlumat toplusunda sınaqdan keçirdi və onun ən müasir yanaşmaları 3,15% ilə 3,86% arasında üstələdiyini aşkar etdi.

İrəliləyərək, komanda yalnız daha böyük müəssisələrlə deyil, orta ölçülü müəssisələrlə məşğul olmaq üçün öz yanaşmalarını inkişaf etdirməyə ümid edir.

Ətraflı məlumat: Chenxu Wang və başqaları, Maliyyə Hesabatlarında Fraud aşkarlanması üçün Multi-Relational Graph Representation Learning, Big Data Mining and Analytics (2024). DOI: 10.26599/BDMA.2024.9020013Tsinghua University Press tərəfindən təmin edilmişdir

Download QRPrint QR